- · 《医疗装备》栏目设置[05/29]

- · 《医疗装备》数据库收录[05/29]

- · 《医疗装备》收稿方向[05/29]

- · 《医疗装备》投稿方式[05/29]

- · 《医疗装备》征稿要求[05/29]

- · 《医疗装备》刊物宗旨[05/29]

一、稿件要求: 1、稿件内容应该是与某一计算机类具体产品紧密相关的新闻评论、购买体验、性能详析等文章。要求稿件论点中立,论述详实,能够对读者的购买起到指导作用。文章体裁不限,字数不限。 2、稿件建议采用纯文本格式(*.txt)。如果是文本文件,请注明插图位置。插图应清晰可辨,可保存为*.jpg、*.gif格式。如使用word等编辑的文本,建议不要将图片直接嵌在word文件中,而将插图另存,并注明插图位置。 3、如果用电子邮件投稿,最好压缩后发送。 4、请使用中文的标点符号。例如句号为。而不是.。 5、来稿请注明作者署名(真实姓名、笔名)、详细地址、邮编、联系电话、E-mail地址等,以便联系。 6、我们保留对稿件的增删权。 7、我们对有一稿多投、剽窃或抄袭行为者,将保留追究由此引起的法律、经济责任的权利。 二、投稿方式: 1、 请使用电子邮件方式投递稿件。 2、 编译的稿件,请注明出处并附带原文。 3、 请按稿件内容投递到相关编辑信箱 三、稿件著作权: 1、 投稿人保证其向我方所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我方所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我方所投之作品不得同时向第三方投送,即不允许一稿多投。若投稿人有违反该款约定的行为,则我方有权不向投稿人支付报酬。但我方在收到投稿人所投作品10日内未作出采用通知的除外。 5、 投稿人授予我方享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 投稿人委托我方声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

迈瑞医疗:中国高端医疗装备露锋芒 业绩超预期

作者:网站采编关键词:

摘要:股票交易六诀-轻松掌握致胜精髓 299币 14人已购 查看 迈瑞的主营业务覆盖生命信息与支持、体外诊断、医学影像三大领域,受国内外新冠肺炎疫情的影响,公司2020H1业绩超预期,生命信

股票交易六诀-轻松掌握致胜精髓

299币

14人已购

查看

迈瑞的主营业务覆盖生命信息与支持、体外诊断、医学影像三大领域,受国内外新冠肺炎疫情的影响,公司2020H1业绩超预期,生命信息与支持业务持续受益于疫情发展,诊断、影像国内业务逐步恢复中,未来有望稳步上涨。

要点:

◆医疗器械龙头企业,市场占有延伸空间足够;

◆新冠疫情使得公司生命信息与支持业务持续发展;

◆业绩超预期,未来有望稳步增长。

迈瑞市值空间与市占率分析,延伸空间足够

迈瑞总部位于深圳,为全球市场提供医疗器械产品。迈瑞的主营业务覆盖生命信息与支持、体外诊断、医学影像三大领域,通过前沿技术创新,提供更完善的产品解决方案,帮助世界改善医疗条件、提高诊疗效率。

迈瑞作为医疗器械的龙头,其市值空间的天花板和市场占有率的天花板一直是大家探讨的焦点。参考迈瑞成熟产品,如血球和监护等产品,国内市占率均>30%,因此未来10年迈瑞取得国内30%份额的可能性较大。

如表1,迈瑞2018年收入20亿美元,国内收入78亿人民币,全球占比约为3%,中国占比约为9 %,依然有很大的空间去拓展。根据天风证券研究所对迈瑞未来市值空间预估,2019年迈瑞净利率为28.3 %,预计10年后净利率为20%-25%,利润为240-362亿,可给予约30倍估值,市值空间可在万亿。全球化器械龙头稳步提升市占率,并且达到全球20的平均市占率是大概率事件,而迈瑞处于全球化的开始阶段,从公司阶段来说,依然处于研发活跃及运营高效的阶段,在未来很长一段时间具有强劲的增长后劲。

高端医疗器械稀缺标的之一

在2015年之前,迈瑞三大业务线在中低端领域非常强势,市占率很高,然而由于产品升级还未完善,客户群突破相对困难。又面临2013-2015年行业景气周期下行,处于相对艰难的阶段。然而在2015年之后,各个业务线均推出高端产品,客户群层级大大拓宽。这里面有2个重点因素:医疗器械客户垂直分级;高端医院市场才是最大的蛋糕。

医疗器械与药品不同,不同型号具有不同定位,不同级别的医院也有不同的需求,型号和配置越齐全,其覆盖的客户越多。中低端设备很难进入高端医院,高端设备中低端医院也很难承受相应成本,在医疗器械领域,高端医院市场才是最终争夺份额的主战场。根据迈瑞医疗IPO数据,公司国内二级及以上医疗机构的客户数量及销售金额均稳步增长,2017年公司国内三级、二级、一级及其他医疗机构客户数量分别是1638、3671、1099、家,其他医疗机构客户数量占比为73.7%,位居第一。因此在中国高端医院市场中,迈瑞有着强劲的竞争力。

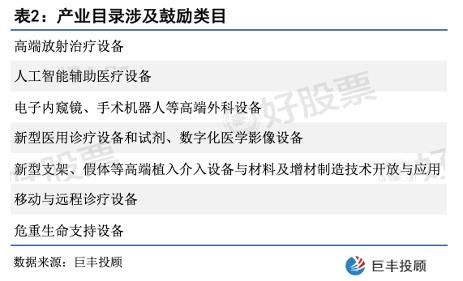

2020年1月,国家发改委发布的《产业结构调整指导目录》正式开始实行,其中医药(械)产业涉及鼓励类目8项、限制类目6项、淘汰类目13项。如上表,鼓励类目趋向高端,我国对于高端医疗器械的需求日渐增加。

新冠疫情使得公司生命信息与支持业务持续发展

2020年的新冠疫情,是全球性的灾难,无论是生命的代价还是经济的代价都无可估量。中国在疫情好转后,迅速成为全球医疗物资的集中供应基地,截止到2020年5月底,迈瑞已经给全球发货20+万台设备,海外就超过10万台。意大利的紧急招标,迈瑞15天就完成了设备的交付和医院装机。

受国内外新冠肺炎疫情的影响,生命信息与支持产线的监护仪、呼吸机、输注泵,医学影像产线的便携彩超、移动DR等产品业务迅速增长,在多线业务的发展动力下,有效抵御疫情带来的负面影响。

同时迈瑞定位为全球化平台,如下图,迈瑞在2015年之后实现了海外出口业务稳步增长,2017-2019年迈瑞海外出口依然保持稳步增长,并没有因为单个市场的经济环境的变化而发生震荡,核心是因为海外体量目前已经比较大,基本可以缓冲各个市场的风险。在国外新冠疫情持续发酵的情况下,迈瑞的海外市场有望进一步扩大。

业绩超预期,未来有望稳步增长

2020 1H公司实现营收98-107亿元 同比增长 20% -30%;归母净利润亿元,中值为33.9亿元,同比增长38%-48% 扣非后归母净利润 亿元,同比增长37%-47%。

文章来源:《医疗装备》 网址: http://www.ylzbzz.cn/zonghexinwen/2020/0718/373.html